资料显示,2022年全球种植牙市场容量约60亿美元,产品周边市场容量约120亿美元,年均复合增长率约6.8%。

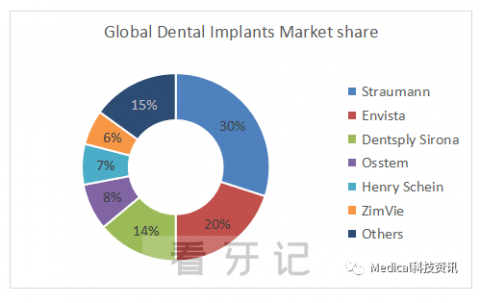

全球前六品牌的市场份额超过85%

排在第一的是瑞士士卓曼Straumann市场份额30%遥遥领先(2021年29%)

第二是美国Envista(丹纳赫Danaher子公司)20%

第三是登士柏西诺德Dentsply Sirona(14%)

第四是韩国奥齿泰Osstem(8%)

第五是美国渠道商汉瑞祥Henry Schein(7%)

第六是美国ZimVie (6%)。

瑞士牙科巨头士卓曼Straumann,旗下种植牙子品牌包括巴西Neodent,德国Medentika和法国Anthogyr。约占全球种植牙市场份额的30%,尤其是高端市场占比超过50%,是当之无愧的行业龙头企业。

2022年营收23.2亿瑞士法郎,其中EMEA市场营收10.17亿,同比增长14%;北美市场6.85亿,同比增长16%;亚太市场4.41亿,同比增长8%;拉丁美洲1.79亿,同比增长38%。

毛利额17.56亿,同比增长13.9%,毛利率75.7%,连续五年毛利率超过70%。净利额4.35亿,同比增长8.9%,净利率18.7%,疫情之后快速反弹。净资产回报率ROE高达24.9%,除了疫情2020年之外,ROE稳定在24%以上。

Envista

美国公司Envista,是由一个30多个牙科品牌组成的全球大家庭,其中旗下种植牙领域主要由瑞士Nobel Biocare,美国Implant direct和以色列Alpha-Bio Tec三大品牌组成,约占全球种植牙市场份额的20%。

2022年营收25.69亿美元,其中种植牙10.3亿美元,同比增长3%,同比新冠疫情前2019年增长9.3%。北美市场占比53%,新兴市场占比22%,西欧市场20%,其他发达国家市场5%。公司产品毛利额为14.75亿美元,同比增长3.4%。毛利率为57.4%。净利额为2.43亿美元,同比下降28.6%,净利率为9.5%

公司在2022年完成了两项收购,分别是1.28亿美元收购种植牙的牙周病学和口腔颌面外科解决方案提供商Osteogenics,以及5.8亿美元收购口内扫描仪公司Carestream Dental。

登士柏西诺德Dentsply Sirona

登士柏西诺德Dentsply Sirona这家拥有140年历史的行业巨头全球种植牙市场份额约10%(2021年为11%)。公司2022年营收39.22亿美元,同比2021年下降7.3%,同比2019年下降2.7%。种植牙业务占比公司营收14.5%为5.7亿,同比2021年下降8.9%,同比2019年下降3.7%。主要集中在欧美市场,其中欧洲40%,美国35%,其他国家25%。公司毛利额22.56亿,同比下降8.8%,毛利率57.5%。净利额4.52,同比下降27.2%,净利率11.5%。

2022年因财务问题,导致商誉减值11.87亿美元,无形资产减值1.14亿美元。公司董事会近期批准了公司重组计划,实施新的运营模式,简化管理结构,将裁员8%~10%,以降低成本。

奥齿泰Osstem

韩国种植牙领头羊奥齿泰Osstem 营收6.5亿美元,同比增长30.6%。中国市场是奥齿泰的第一大市场,营收占比25%,之后是美国市场17%,俄罗斯市场8%。

公司毛利额4.12亿美元,同比增长20.9%,毛利率62.4%,营业利润额1.12亿,同比增长45.5%,营业利润率11.45%。净利额0.2亿,同比下降76.6%,同比疫情之前2019年增长49.8%,净利率5.02%。

作为韩国种植牙领头羊,奥齿泰Osstem在韩国本土市场份额约38%,其次是登腾Dentium 15%,纽百特NeoBiotech 11%,迪耀Dio 10%, 美格真MegaGen 8%。

汉瑞祥Henry Schein

渠道商汉瑞祥2022年营收126.5亿美元,其中牙科类营收74.7亿,其中62%来自北美市场,26%来自欧洲市场。公司毛利额38.3亿,同比增长4.3%,毛利率30.3%。营业利润7.5亿,同比下降12.3%。净利额5.66亿,同比下降14.2%,净利率4.5%。

除了分销其他品牌外,汉瑞祥旗下自有种植牙品牌包括Biohorizons Camlog, Biotech Dental, ICX等。

ZimVie

ZimeVie从捷迈邦美Zimmer Biomet剥离出来独立上市,日子似乎不太好过,其脊椎业务受集采影响而选择退出中国市场。其种植牙业务源于此前收购的Implant Innovations公司。

公司2022年营收9.13亿美元,其中牙科类4.6亿,同比下降1.9%。主要受国际业务下降的影响。毛利额6.2亿美元,同比下假尼姑2%,毛利率67.5%。营业利润连续三年亏损,分别亏损0.95亿,1亿和2.2亿美元。净利润连续三年亏损,分别亏损0.64亿,0.95亿和1.79亿美元。

高居不下的管理费用,销售费用和期间费用严重影响了公司的盈利能力和竞争力。而这也大概是其脊椎业务退出中国市场的主要原因之一吧,应该可以想象随着种植牙集采的深入,ZimVie的种植牙业务退出中国市场应该也是意料之中的事。

全球80亿人口,超过40亿人口有牙齿脱落,每年约5%的牙齿脱落的人正在寻求种植牙护理,而每年只有低于0.5%的牙齿脱落的人进行了种植牙。牙齿脱落超过300亿颗,其中超过200亿颗是可以种植的,而能负担的起费用的人群大约占比10%,也就说目标市场大概在20亿颗牙齿。

据世界卫生组织的统计,在德国每10万人是85个牙医,美国是60个牙医,而中国只有45个牙医。目前较为成熟的市场主要在西欧,美国是高速发展的市场,而中国则是未来增长的核心市场,随着中国等新兴市场的经济的发展,中产阶级的增长及对健康的关注,以及正在落地的集采政策,将推动整个种植牙行业的发展。

来源:Medical科技资讯

本文内容源自网络仅供参考,不作为诊断医疗依据,更多查询请 → 在线咨询客服